El presente artículo busca establecer un análisis resumido de la regulación aplicable en materia de servicios de pago a los diferentes operadores no bancarios. Es importante mencionar que, si bien, tanto los servicios de entidades de pago, como los servicios de iniciación de pagos y los servicios de información sobre cuentas venían prestándose con anterioridad a PSD II, los dos últimos no contaban con una regulación específica.

Para comenzar con una primera delimitación, como se desprende del artículo 1.1. de la Directiva, podemos dividir los proveedores de servicios de pago entre aquellos que tienen su estatuto propio en regulación externa a PSD II como, por ejemplo, entidades de crédito o de dinero electrónico y aquellas entidades que tienen su estatuto específico en PSD II, nos centraremos en las segundas.

Entre las entidades que tienen su estatuto específico en PSD II, podemos hacer otra delimitación que ayudará a comprender las diferentes exigencias regulatorias con respecto a unos y otros:

- Proveedores de servicios de pago con acceso a fondos del usuario: proveedor de servicios de pago que facilita a un ordenante una o varias cuentas de pago y se encarga de su mantenimiento.[1]

- Proveedores de servicios de pago sin acceso a fondos del usuario: también denominados proveedores de servicios de pago terceros quedan divididos en dos grupos:

- Servicios de iniciación de pagos: servicio que permite iniciar una orden de pago, a petición del usuario del servicio de pago, respecto de una cuenta de pago abierta con otro proveedor de servicios de pago.[2]

Pese a que no tienen acceso a los fondos del usuario, obtienen datos del mismo que podrían considerarse de alto riesgo como, por ejemplo, usuario y contraseña de acceso a una cuenta bancaria en línea. Es por ello por lo que su régimen de autorización se asimila al de entidades de pago.

- Servicios de información sobre cuentas: Estos servicios proporcionan al usuario del servicio de pago información agregada en línea sobre una o varias cuentas de pago mantenidas en otro u otros proveedores de servicios de pago, a la que se accede mediante interfaces en línea del proveedor del servicio de pago gestor de cuenta, lo que permite al usuario del servicio de pago tener en todo momento una visión global e inmediata de su situación financiera.[3]

Una vez localizados los diferentes proveedores de servicios de pago con estatuto específico en PSD II, pasamos a analizar las diferentes exigencias legales para unos y otros.

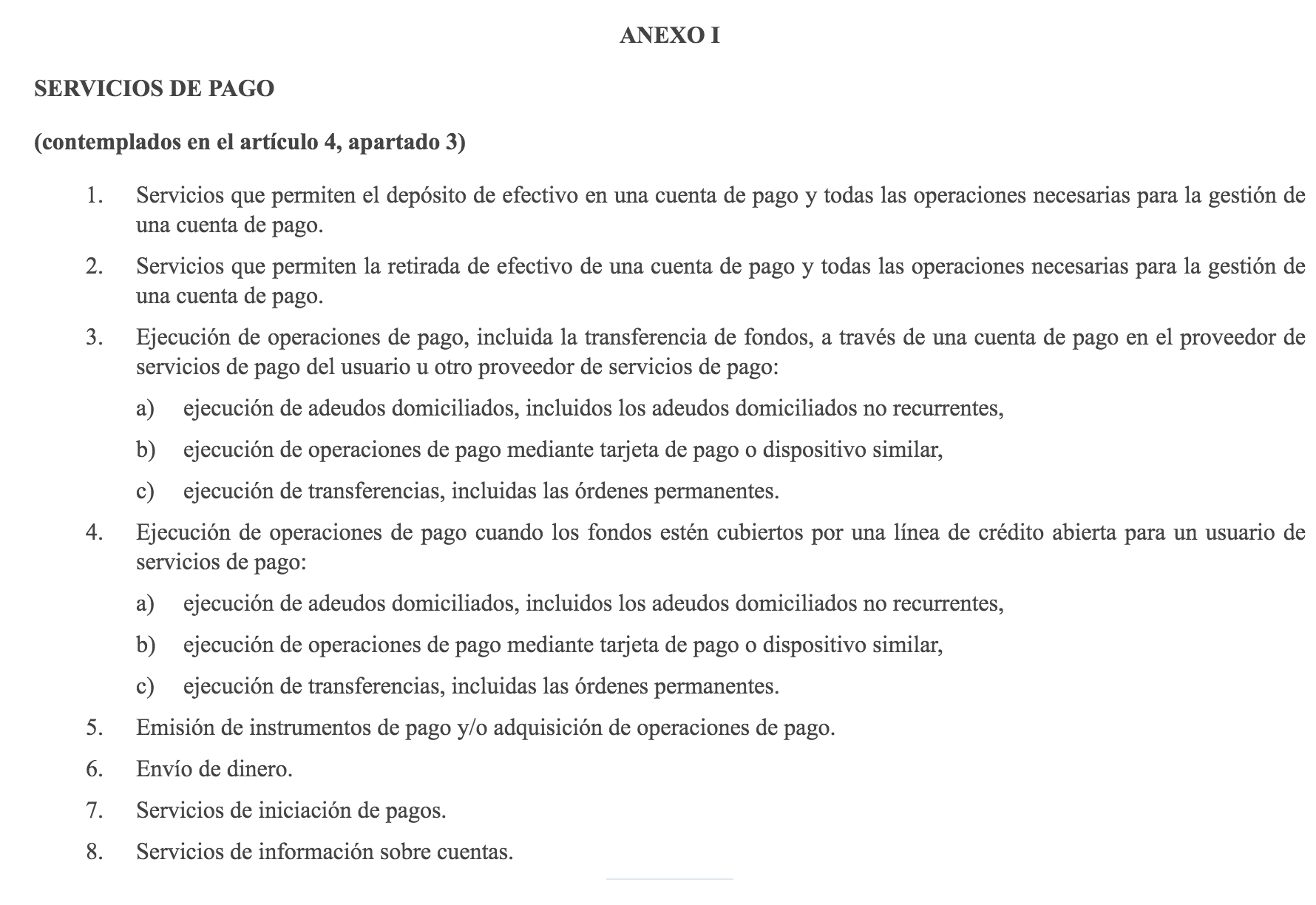

En la siguiente imagen (Anexo I de PSD II), se pueden observar los servicios que podrán prestar las entidades de pago (1-8), iniciación de pagos (7) e información sobre cuentas (8).

- Requisitos de acceso a la actividad para entidades de pago y servicios de iniciación de pagos

A continuación, se detallan los requisitos que consideramos de mayor importancia para acceder a la autorización, en caso de que el lector quisiera profundizar más en dichos requisitos aconsejamos acudir al artículo 5 de PSD II y a las directrices establecidas por la EBA.

- Forma societaria, capital social y seguro de responsabilidad civil

Pese a que no se establece una forma societaria específica, se puede deducir que deben configurarse como sociedades limitadas o anónimas.

El capital inicial varía según las actividades que vayan a realizarse:

- 20.000 euros en caso de que únicamente se presten los servicios de envío de dinero (Punto 6 del Anexo I);

- 50.000 euros para los servicios de iniciación de pago establecidos en el punto 7 del Anexo.

- 125.000 euros (como mínimo) para las entidades de pago que presten los servicios indicados en los puntos 1-5 del Anexo I.

Será necesario para entidades de pago y de servicios de iniciación de pagos la contratación de un seguro de responsabilidad civil o garantía similar.

- Registro

Ambas entidades deberán, una vez superados los trámites, registrarse en el Registro de Entidades del Banco de España.

- Medidas para salvaguardar fondos de usuarios

Deberán describirse por parte de las entidades de pago las medidas de salvaguarda tendentes a proteger los fondos de los usuarios de los servicios de pago mediante el depósito de los fondos en una cuenta separada en una entidad de crédito o mediante una inversión en activos seguros, líquidos y de bajo riesgo

Como ya hemos comentado con anterioridad, los proveedores de servicios de iniciación de pagos no tienen acceso a los fondos de los usuarios por lo que no les serán de aplicación las medidas.

- Régimen de exención

Por último, es importante mencionar que con la implementación de PSD2 mediante el Real Decreto-ley 19/2018, de 23 de noviembre, de servicios de pago y otras medidas urgentes en materia financiera se establecieron determinadas exenciones (artículo 14) para agilizar la obtención de la autorización si se dan dos requisitos que, a priori, deberían ser de fácil cumplimiento:

- el valor total medio de las operaciones de pago ejecutadas en los 12 meses precedentes por la persona de que se trate, incluidos los posibles agentes con respecto a los cuales asume plena responsabilidad, no exceda de 3.000.000 euros mensuales. Dicho requisito evaluará con respecto a la cuantía total de las operaciones de pago prevista en su plan de negocios, a menos que el Banco de España exija la modificación de dicho plan, y

- b) ninguna de las personas físicas responsables de la gestión o el ejercicio de la actividad haya sido condenada por delitos de blanqueo de capitales o financiación del terrorismo u otros delitos de carácter financiero.

2. Requisitos de acceso a la actividad de servicios de información sobre cuentas

- Régimen jurídico y registro

Debido a las limitaciones de los servicios de prestados por este tipo de entidades, no será necesaria la obtención de una autorización bastando con el correspondiente registro.

Ahora bien, ello no quiere decir que no existan obligaciones que deberán cumplirse similares a las contenidas en el artículo 5 de PSD II.

- Forma jurídica y capital

Los servicios podrán prestarse tanto por personas físicas como jurídicas, es por ello por lo que no se establece un capital mínimo.

- ¿Entidades de pago?

Cabe preguntarse si las entidades de servicio de información sobre cuentas son entidades de pago, para ello debemos acudir al artículo 4.4. de PSD II que las describe como: “una persona jurídica a la cual se haya otorgado autorización, de conformidad con el artículo 11, para prestar y ejecutar servicios de pago en toda la Unión”.

No lo son y por lo tanto podemos entender que se ha dado una anomalía regulatoria ya que, obviamente, tampoco quedaría encuadrado dentro de los otros cinco proveedores de servicios especificados en el artículo 1.1.

- Conclusión

PSD II ha supuesto desde su publicación un gran revuelo y ha recibido la etiqueta de la regulación para la banca alternativa. Consideramos que, pese a que es un gran paso, existen diferentes anomalías que van a suponer grandes dificultades a la hora de implementar como, por ejemplo, los intercambios de información entre la banca tradicional y las entidades “fintech”.

Asimismo, es necesario mejorar las definiciones dadas y aportar de mayor especificación para facilitar la labor de los agentes afectados por la regulación.

Si tienes cualquier duda sobre lo expuesto, no dudes en contactarnos para que podamos ayudarte.

[1] Artículo 4.17 Directiva PSD II.

[2] Artículo 4.15 Directiva PSD II.

[3] Expositivo 28 Directiva PSD II.